Billigste forbrugslån

Vi har læst det med småt, og giver dig en reel forbrugslån oversigt

| Udbyder | Ønsket lån | Kreditomk. | |||||||

|---|---|---|---|---|---|---|---|---|---|

|

30.000 kr.Dit lån | 3.696 kr.Kreditomk. | 33.696 kr.Tilbagebetales | 36 mdr.Løbetid | ANSØG Billigst! |

||||

| Priseksempel: Lånetbeløbet er på 30.000 DKK. Hvis lånet afvikles over 36 måneder, vil de samlede kreditomkostninger udgøre 3.696 DKK. Det samlede tilbagebetalingsbeløb vil således være 33.696 DKK. ÅOP udgør 7%. | |||||||||

|

30.000 kr.Dit lån | 4.869 kr.Kreditomk. | 34.869 kr.Tilbagebetales | 36 mdr.Løbetid | ANSØG | ||||

| Priseksempel: Samlet kreditbeløb 238.000 kr. ÅOP 7,86 %. Etb. omk. 2.380 kr. Samlet tilbagebetaling: 307.522 kr. Samlede kreditomkostninger: 69.522 kr.. | |||||||||

|

30.000 kr.Dit lån | 5.611 kr.Kreditomk. | 35.611 kr.Tilbagebetales | 36 mdr.Løbetid | ANSØG | ||||

| Priseksempel: Samlet kreditbeløb 200,000 kr. ÅOP 3.98 %. Variabel debitorrente 3.55 %. Opr.gebyr 3,400 kr. Samlet tilbagebetaling 255,847 kr. Samlede kreditomkostninger 55,847 kr. ÅOP spænd 3,69% - 24,99%. . | |||||||||

|

30.000 kr.Dit lån | 8.267 kr.Kreditomk. | 38.267 kr.Tilbagebetales | 36 mdr.Løbetid | ANSØG | ||||

| Priseksempel: Lån 30.000 kr., lån tid over 4 år, variabel rente: Mdl. ydelse 780 - 900 kr., debitorrenten 9,95% - 18,95%. ÅOP før skat fra 11,85% - 20,84%. Samlede kreditomkostninger 7.402 - 13.119 kr., og det samlede tilbagebetalte beløb fra 37.402 - 43.119 kr.. | |||||||||

|

30.000 kr.Dit lån | 10.842 kr.Kreditomk. | 40.842 kr.Tilbagebetales | 36 mdr.Løbetid | ANSØG | ||||

| Priseksempel: 24.000 kr. over 82 mdr. Variabel debitorrente: 9,90%-19,56%. ÅOP: 12,74%-22,94%. Mdl. ydelse: 431-551 kr. Samlet tilbagebetaling: 35.314-45.220 kr. Samlede kreditomk.: 11.314-21.220 kr. Etableringsomkostninger samt betalingsgebyrer er medtaget i alle beregninger. Baseret på betaling via HomeBanking. Fortrydelsesret 14 dage. Finansiering udbydes i samarbejde med Facit Bank A/S.. | |||||||||

|

30.000 kr.Dit lån | 10.842 kr.Kreditomk. | 40.842 kr.Tilbagebetales | 36 mdr.Løbetid | ANSØG | ||||

| Priseksempel: 24.000 kr. over 82 mdr. Variabel debitorrente: 9,90%-19,56%. ÅOP: 12,74%-22,94%. Mdl. ydelse: 431-551 kr. Samlet tilbagebetaling: 35.314-45.220 kr. Samlede kreditomk.: 11.314-21.220 kr. Etableringsomkostninger samt betalingsgebyrer er medtaget i alle beregninger. Baseret på betaling via HomeBanking. Fortrydelsesret 14 dage. Finansiering udbydes i samarbejde med Facit Bank A/S.. | |||||||||

|

30.000 kr.Dit lån | 10.842 kr.Kreditomk. | 40.842 kr.Tilbagebetales | 36 mdr.Løbetid | ANSØG | ||||

| Priseksempel: 24.000 kr. over 82 mdr. Variabel debitorrente: 9,90%-19,56%. ÅOP: 12,74%-22,94%. Mdl. ydelse: 431-551 kr. Samlet tilbagebetaling: 35.314-45.220 kr. Samlede kreditomk.: 11.314-21.220 kr. Etableringsomkostninger samt betalingsgebyrer er medtaget i alle beregninger. Baseret på betaling via HomeBanking. Fortrydelsesret 14 dage. Finansiering udbydes i samarbejde med Facit Bank A/S.. | |||||||||

|

30.000 kr.Dit lån | 10.842 kr.Kreditomk. | 40.842 kr.Tilbagebetales | 36 mdr.Løbetid | ANSØG | ||||

| Priseksempel: 24.000 kr. over 82 mdr. Variabel debitorrente: 9,90%-19,56%. ÅOP: 12,74%-22,94%. Mdl. ydelse: 431-551 kr. Samlet tilbagebetaling: 35.314-45.220 kr. Samlede kreditomk.: 11.314-21.220 kr. Etableringsomkostninger samt betalingsgebyrer er medtaget i alle beregninger. Baseret på betaling via HomeBanking. Fortrydelsesret 14 dage. Finansiering udbydes i samarbejde med Facit Bank A/S.. | |||||||||

| Data senest opdateret: 21.06.2023 | |||||||||

Indholdsfortegnelse

- Hvem udbyder det bedste forbrugslån?

- Hvor hurtigt bør jeg afbetale mit lån?

- Hvor gammel skal jeg være for at låne?

- Forstå dit lån | De vigtigste begreber

- Hvorfor fokuserer vi på de samlede kreditomkostninger?

- Hvad med stiftelses-omkostninger?

- Hvad er ÅOP og hvordan regnes det?

- Nogle udbydere har ens priser, hvordan kan det være?

- Information til dig der bruger vores sammenligningstjeneste

- Hjælp, hvis vil modstå låne-fristelser

- Er det billigste forbrugslån også det bedste?

- Billigste forbrugslån

- Fordele og ulemper ved forbrugslån

- God video om forbrugslån

- Hvad siger de nye regler, som forbrugslånudbyderne skal følge?

- Forbrugslån med en medansøger – hvad er det?

- Forbrugslån til ferie – hvornår giver det mening?

- Hvad er forskellen på et forbrugslån og andre lån?

- Skal jeg fortælle min bank, at jeg har et forbrugslån til?

- Sådan fungerer Forbrugerfinans.dk

Bedste forbrugslån

Når man skal vurdere, hvem der udbyder det bedste forbrugslån, så er en af de ting man kan kigge på udbyderens trustpilotscore. Denne score giver nemlig en rigtig god indikation om, hvor tilfredse lånetagerne er med dem som har givet dem lånet.

Og når man snakker tilfredshed, så vil dette blandt andet indebære, at der ikke har været skjulte gebyerer og stor gennemsigtighed, at der er en god kundeservice og evt. fleksibilitet omkring afdrage og vilkår, at udbyderen tilbyder gode og lave renter og at låneudbyderen udbetaler lånet når du skal bruge det uden forsinkelse.

Alle disse ting kommer til udtryk i udbyderens trustpilotsoore, og det er således en god faktor til at bestemme, hvem der tilbyder det bedste forbrugslån

Herunder har vi gjort det hårde arbejde for dig, og fundet trustpilot score på en stor del af aktørerne på det danskeforbugslånsmarked. Brug listen til at finde det bedste forbrugslån lige nu.

Det bedste forbrugslån ifølge Trustpilot lige nu:

- Lendo: 4.9 / 5

- Selene Finans: 4.7 / 5

- Letfinans: 4.7 / 5

- Folkelånet: 4.7 / 5

- Basisbank: 4.6 / 5

- Leasy: 4.5 / 5

- Ferratrum: 4.5 / 5

- Nordisk Lån: 4.5 / 5

- Lånlet: 4.4 / 5

- Anna Finans: 4.2 / 5

- Vivus.dk: 4.2 / 5

- coop bank: 4.2 / 5

- D:E:R Privat Finans: 4 / 5

- Sparxpres: 3.9 / 5

- HG Finans: 3.8 / 5

- Santander: 3.8 / 5

- Resurs Bank: 3.6 / 5

- Cashper.dk: 3.6 / 5

- Unilån: 3.2 / 5

- Weblånet: 3 / 5

- Arcadiafinans: 3 / 5

- Nova Finans: 2.8 / 5

- Kreditnu: 2.7 / 5

- Føniks Privatlån: 2.3 / 5

- Modus Finans: 2.1 / 5

- Spargo.dk: 1.9 / 5

- Nordic Lån: 1.7 / 5

Listen er senest opdateret 21.06.2023

Hvor hurtigt bør jeg afbetale mit lån?

Du bør altid afbetale dit forbrugslån så hurtigt som mulig, hvis du altså kan.

Et lån bliver nemlig kun dyrere jo længere tid du venter med at afbatale det. Hvis du f.eks. vælger at afbetale lidt over 3 år, så vil de samlede renter bliver langt højere end hvis du valgte at afbetale over 1 år.

Med med værktøjet nedenfor kan du vælge en bank og det beløb du ønsker at låne og se og oversigt over, hvordan dine omkostninger til lånet (de røde søjler) stiger, jo længere løbetid du vælger.

De blå søjler angiver dit lån - læg mærke til at du hos nogle banker (f.eks. den vi som standard har valgt nedenfor) ender med at betale mere i omkostninger til lånet end selve lånet, hvis du f.eks. vælger at afbetale over 72 mdr.(6 år).

Det er vigtigt at pointere, at du kun skal vælge en kort afbetalingsperiode, hvis du mener at du kan overholde dine afbetaliner

Hvis du vælger en kort afbetalings periode, og de ikke har penge til at betale dine ydelser, så risikerer du at blive anmeldt til inkasso eller inberettet til RKI

Så vælg den periode du mener, du realistisk set kan nå at afbetale over, mens du husker på, at jo længere du venter, jo dyrer bliver det.

Hvor gammel skal jeg være for at låne?

Som du kan se på cirkeldiagrammet skal du hos 9 udbydere være minium 21 år for at tage et lån. Hos en 16 af udbyderene kan du dog godt låne, så længe du blot er fyldt 18 år, men så er der på den anden side også enkelte udbydere (2 udbydere), hvor du skal være fyldt 23 år for at måtte låne.

Helt generelt kan man derfor sige, at du sandsynligvis kan låne hos alle udbydere hvis du er fyldt 23, hvorimod hvis du kun er 18, så skal du lige tjekke betingelserne igen, inden du bruger tid på at sende en låneansøgning til udbyderen.

Herunder kan du se en samlet oversigt med alle udbydere, og hvor gammel du minimum skal være for at optage et lån hos dem.

Swipe for at se fuld tabel

Swipe for at se fuld tabel

| Udbyder | Min. alder | ||||||||

|---|---|---|---|---|---|---|---|---|---|

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

|

18 år | ||||||||

| SE MINIMUM ALDER FRA FLERE UDBYDERE | |||||||||

| Data senest opdateret: 21.06.2023 | |||||||||

Forstå dit lån | De vigtigste begreber

Det er vigtigt at få hvad låneudbyderne skriver når de beskrive en "ydelse" en "rente" eller måske "afdrag". Herunder følger en beskrivelse af de vigtigste elementer i et lån

Et lån består af renter, afdrag, løbetid og selvfølgelig et lånt beløb

- Renter er det du betaler for dit lån. Renter afbetaler ikke dit lån, det er istedet en omkostning du betaler hver måned for at have lånet (kreditten). De billigste forbrugslån er selvfølgelig de lån med den laveste rente.

- Det lånte beløb er det du betaler renter af. Har du f.eks. lånt 10.000 og har 10% i renter, betaler du i første måned 1.000 DKK for at have lånet. I næste måned bliver beløbet mindre hvis du afdrager, for så er dit lån mindre og dermed er 10% et mindre beløb.

- Afdrag er det som gør det du skylder mindre. Jo mere du afdrager jo mindre bliver dine renter, da du betaler renter af et mindre og mindre beløb, jo mere du afbetaler. Hvis du ikke husker at afbetale vil det beløb du skylder bare blive større og større, da du betaler renter, og de renter bliver lagt oveni det beløb du skylder. Se eksempel her

- Ydelsen = renter + afdrag. Så hvis du f.eks. betaler 1.200 DKK i ydelse på et lån, så er det måske 700 DKK der går til renter 500 DKK der går til at afdrage lånet (betale det tilbage). Det er således vigtigt at forstå, at ydelsen ikke alene er afdrag, og at dit lån f.eks. ikke bliver 1.200 DKK mindre hver måned, fordi det er din ydelse.

- Løbetiden er den periode du vælger at afbetale dit lån. Som beskrevet ovenfor, bliver et, ellers billigt, forbrugslån typisk dyrerer jo længere løbetid du vælger. Du kan altid tilbagebetale hele dit lån før tid, og hvis du har pengene til det, så er det klart værd at gøre.

Hvorfor fokuserer vi på de samlede kredit-omkostninger?

Når man sammenligner billige forbrugslån og kviklån, så er det vigtigt at man ser på de samlede omkostninger forbundet med lånet, altså renter, gebyrer og stiftelsesomkostninger (mere om det nedenfor).

En sammenligningsfaktor som er meget håndgribelig og som indeholder alle disse omkostninger er "de samlede kreditomkostninger", og det er derfor dem vi vælger at sammenligne lån på, da det giver dig et klart billede af, hvad det koster dig at optage et lån. Altså hvor meget du skal betale for at låne x antal kroner.

Vi angiver også ÅOP i vores tabel, men da ÅOP ikke altid er helt retvisende på alle lån, vælger vi at bruge de samlede kreditomkostninger som primær sammenligningsfaktor istedet. Du kan læse mere om ÅOP længere nede på siden.

Når vi finder de billigste forbrugslån er det således de samlede kreditomkostninger vi kigger på. Da de bedste forbrugslån også er dem med de laveste samlede kreditomkostninger.

Hvad med stiftelses-omkostninger?

Hos mange låne-udbydere er der stiftelsesomkostninger eller etableringsomkostninger forbundet med forbrugslånet. Disse omkostninger er altid inkluderet i de samlede kreditomkostninger, og du skal derfor altid vurdere et lån på baggrund af de samlede kreditomkostninger.

Alligevel har vi herunder lavet en liste med stiftelsesomkostningerne for hver enkelt udbyder, da det ofte har en stor indflydelse på prisen på det samlede lån.

Stiftelsesomkostninger er hos nogle udbydere en variabel, så jo større lån du tager, jo højere bliver stiftelsesomkostningerne. Derfor er mange af stiftelsesomkostningerne i tabellen herunder vist som et interval.

| Udbyder | Stiftelsesomk. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

|

Ukendt / Ingen | Læs mere hos Arcadiafinans | |||||||

|

Ukendt / Ingen | Læs mere hos Cashper.dk | |||||||

|

800-8.000 | Læs mere hos D:E:R Privat Finans | |||||||

|

Ukendt / Ingen | Læs mere hos Ferratrum | |||||||

|

800-8.000 | Læs mere hos Føniks Privatlån | |||||||

| SE STIFTELSESOMKOSTNINGER FRA ALLE UDBYDERE | |||||||||

| Data senest opdateret: 21.06.2023 | |||||||||

* Ukendt / Ingen betyder, at vi ikke har kunne finde oplysninger om stiftelsesomkostninger på udbyderens hjemmeside, og at der således enten ikke er nogen eller også er de ukendt før du reelt set ansøger om et lån.

Hvad er ÅOP og hvordan regnes det?

ÅOP er en sammenligningsfaktor, som typisk kommer til sin ret, når der er tale om større lån der afbetale over flere år. Det bruges dog også i forbindelse med kviklån og forbrugslån.

ÅOP står for Årlige Omkostninger i Procent og udgør alle de årlige omkostninger, der er forbundet med dit lån, f.eks. renter, gebyrer og andre afgifter.

Tidligere kunne selv de billigste forbrugslån have ÅOP satser på flere hundrede procent. Nyere lovgivning har dog sat en begræsning på, hvor høj ÅOP må være. Når man regner den højeste ÅOP på et lån, så regner man ud fra, at man ikke afdrager eller betaler renterne på lånet, og det er således en slags "Worst Case", i forhold til hvor meget ens lån KAN komme til at koste. Der vil altid være omkostninger ved et lån, også selvom du afdrager - der er dog stor forskel på omkostningerne når du afdrager, og når du ikke gør.

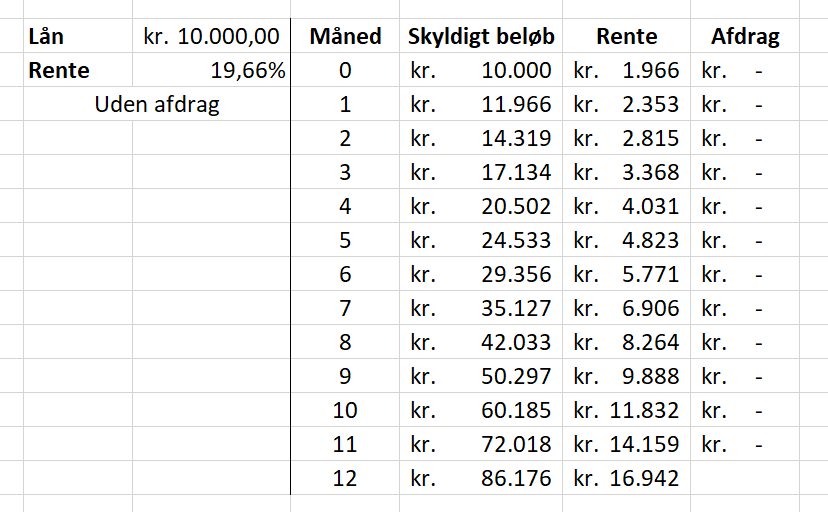

Herunder kan du se et eksempel på et forbrugslån med en ÅOP på over 700%, og hvordan man når frem til dette, når man ikke afdrager på sit lån.

Renten er 19,66% og lånet er på 10.000 DKK:

Du ville altså ende op med at skylde lån-udbyderen 86.176 DKK, fordi du ikke har afbetalt på lånet og renterne er akumuleret (renters rente)

Trækker man det lånte beløb på 10.000 DKK fra så får du 76.176 DKK, som svarer til en ÅOP på 761% på et lån på 10.000 DKK.

Sådan her ville det til gengæld have se ud, hvis du afdragede med omkring 2.224 DKK hver måned:

Som du kan se er der stor forskel på omkostningerne, og det anbefales derfor altid at du for så vidt muligt afdrager på dit lån.

Du kan desuden læse mere her om, hvordan ÅOP udregnes.

Hos Forbrugerfinans.dk har vi primært valgt at sammenligne på baggrund af de samlede kreditomkostninger, da det giver et håndgribeligt beløb, der er nemt at sammenholde med andre udbydere på markedet.

Nogle udbydere har ens priser, hvordan kan det være?

Hvis man graver lidt i ejerskabet bag den enkelte låneudbydere, så viser det sig, at det enten er den samme virksomhed som ejer flere forskellige lånesider eller også benytte flere lånesider sig af den samme låneformidler. F.eks. vil du kunne se, at mange udbydere benytter sig af Basisbank A/S til at formidle deres lån. Mange udbydere ejes også af 3C Retail A/S, virksomheden bag blandt andet LEASY.

Fordi nogle virksomheder har flere lånesider og fordi de nogle gang benytter sig af den samme låneformidler, vil du altså opleve, at det samme lån koster præcis det samme flere steder.

Information til dig der bruger vores sammenligningsside

* De angivne kreditomkostning i vores oversigt er maksimum omkostninger hos den givne udbyder. Grunden til at vi angivet det maksimale beløb er, at det endelige lån og dets omkostninger afhænger af din kreditvurdering. Ved at angive de maksimale kreditomkostninger, vil du aldrig opleve, at lånet bliver dyrere end hvad du ser det til hos os, og du får således et reelt billede af, hvad lånet i værste fald vil koste.

* Vores priser er hentet og udregnet udfra hvad de enkelte låneudbydere skriver på deres hjemmesider. Dog er alle lån en individuel vurdering, og du kan derfor kun bruge priserne ovenfor som vejlednende priser og til at sammenligne udbydere i forhold til hinanden. Det endelige lån bør ikke blive dyrere end hvad du finder i vores tabel, men vi kan ikke garnatere, at det bliver præcis som du ser det i tabellen.

* ÅOP er hovedsageligt vores egen beregnede ÅOP. Det vil sige, at vi selv har regnet ÅOP udfra de samlede kreditomkostninger, løbetiden og det givne lån. Vores beregnede ÅOP passer 98% med den ÅOP du finder angivet på udebyderens hjemmeside. Hos nogle udbydere er ÅOP en statisk værdi, og i disse tilfælde er det ÅOP taget direkte fra udbyderens hjemmeside vi angiver i tabellen.

* Alle priser, data og udregninger er vejledende, og du bør altid læse alt med småt, inden du optaget et reelt lån. Da låneudbyderne ofte ændrer deres priser, betingelser og struktur på deres lån, og da vores opdateringsprocess er delvist manuel, kan vi ikke tage ansvar for forkerte / ikke opdaterede priser i vores sammenlignings-tabeller

Hjælp, hvis du vil modstå låne-fristelser

For nogle kan det være svært at modstå hurtige og nemme penge, som billige forbrugslån og kviklån jo er. De fleste ved, at det er en dyr måde at låne penge på, men gør det alligevel, fordi det er så let.

Hvis du er en af disse personer, og gerne vil forsøge at minde dig selv om, at det ikke altid er smart at optage forbrugs- og kviklån, kan du melde dig til kreditvarsel på borger.dk

Kreditvarsel gør, at de fleste låneudbydere vil afvise dine låneansøgninger

Et kreditvarsel er egentlig beregnet til at folk der måske har fået deres identitet stjålet, kan opsætte et kreditvarsel, så andre ikke kan optage lån i deres navn. Dog kan du også bruge det som en reminder for dig selv, så du ikke kan optage lån uden at få fjernet dit kreditvarsel. På den måde er det lidt sværere for dig at optage lån, da du først skal fjerne det varsel du selv har sat op, for at minde dig om, at det ikke er smart at optage for mange hurtige lån.

Er det billigste forbrugslån også det bedste?

Der er ingen tivil om, at når man snakker lån, så skal man altid gå efter det der billigst - alt andet er sekundært. Så når du leder efter det bedste forbrugslån, så er det samtidig det billigste forbrugslån du går efter.

Det kan dog være undtagelser. Hvis du f.eks. har to forbrugslån, der næsten koster det samme, så kan du bruge andre parametre til at vurdere, hvilket af dem der er det bedste. F.eks. kan du se på udbydernes trustpilotscore, da denne kan give en indikation om, hvor fleksible låneudbyderen er og hvor god kundeservice de giver dig.

Billigste forbrugslån

Det er ikke helt nemt at kåre det billigste forbrugslån, men det man kan gøre er at kigge på, hvad det koster at låne et bestemt beløb med afbetaling over en bestemt periode hos en række udbydere og se på, hvor de samlede kreditomkostninger er lavest.

Her skal man dig være opmærksom på, at nogle udbydere kan være billigere end andre alt afhængig af det beløb man ønsker at låne, så derfor kan kåringen kun gælde indenfor det beløb man kigger på at låne

Herunder har vi kigget på, hvad det koster at låne 30.000 og afbetale det over 3 år hos en række forbrugslån-udbydere, hvorved vi er kommet frem til det billigste forbrugslån lige nu.

Her har du således det billigste forbrugslån:

- Lendo: 3.696 DKK i kreditomkostninger

- Weblånet: 4.869 DKK i kreditomkostninger

- Letfinans: 5.611 DKK i kreditomkostninger

- Arcadiafinans: 8.267 DKK i kreditomkostninger

- D:E:R Privat Finans: 10.842 DKK i kreditomkostninger

- Føniks Privatlån: 10.842 DKK i kreditomkostninger

- Leasy: 10.842 DKK i kreditomkostninger

- Nordic Lån: 10.842 DKK i kreditomkostninger

Data senest opdateret: 21.06.2023

*Forbrugerfinans.dk tager forbehold for fejl i de angivne kreditomkostninger. Vi kan ligedes ikke garantere at samtlige udbydere af kviklån, forburgslån, smslån osv. er reprœsenteret i tabellen ovenfor, da vores research er gjort manuelt og kan derfor indeholde fejl.

Fordele og ulemper ved forbrugslån

Som med så meget andet, er det både fordele og ulemper ved forbrugslån. I dette afsnit kigger vi på en række af dem, så du kan bruge dem til at vurdere, om et forbrugslån er noget for dig.

Fordele

- Ingen blander sig i, hvad du skal bruge pengene til

- Hvis du går ned i din bank og spørger om et lån, vil din bankrådgiver med sikkerhed spørge dig, hvad du skal bruge pengene til. Det gør det fordi, de vil være sikre på, at de får dem igen på et tidspunkt og at det ikke et noget “uansvarligt”, du skal bruge dem til. Har du f.eks. overtræk på din konto af og til og spørger om et lån, og siger at du skal bruge det til en ferie, vil banken sandsynligvis ikke låne dig pengene. En forbrugslån udbyder spørger dig ikke om dette, og låner dig pengene, hvis de kan se, at du har en økonomisk-profil, der gør det muligt for dig at betale pengene tilbage på et tidspunkt.

- Nemt og bekvæmmeligt

- Når du tager et forbrugslån på nettet, vil du inden for få dage få svar og evt. udbetalt pengene. Det er således utrolig nemt og bekvemmeligt at tage forbrugslån, hvilket selvfølgelig også kan være lidt farligt, hvis man lige hurtigt har brug for lidt “lommepenge”.

- Stort udbud

- Der findes utrolig mange udbydere af billige forbrugslån på det danske marked. Dette er godt, da det skaber konkurrence på markedet og dermed billigere forbrugslån for forbrugerne. Med vores sammenligningsfunktion ovenfor, kan du hurtigt se, hvem der pt. tilbyder det billigste forbrugslån.

- Reguleret marked giver dig sikkerhed

- I 2020 kom der ny lovgivning på det danske marked, hvor reglerne omkring forbrugslån blev strammet meget op. Dette betød blandt andet der blev indfør et ÅOP loft ÅOP-loft, hvor forbrugslån med en ÅOP på over 35% blev forbudt. Derudover blev det også bestemt at forbrugslån med ÅOP på over 25% ikke længere måtte markedsføres. Tiltag som disse er godt for dig som forbruger, da de er til for at sikre, at du ikke bliver rodet ud i forbrugslån, der er alt for dyre og som du hænger på resten af livet. Det er derfor i dag blevet mere sikkert at tage et forbrugslån, da du er sikker på ikke at blive snydt, hvis du ikke lige får læst alt det med småt.

- Hurtig udbetaling

- Som beskrevet tidligere, så går der ikke mange dage, ja nogle gange timer, før du får dit forbrugslån udbetalt. Dette er ganske smart, hvis du er i akut nød, og skal bruge pengene her og nu. Det kunne f.eks. være til noget behandling eller en reparation af en bil, som er nødvendig for dig, for at kunne passe dit arbejde.

Ulemper

Der er selvfølgelig også ulemper ved forbrugslån, og det kigger vi på her.

- Forbrugslån er aldrig den bedste løsning

- Selvom forbrugslån generelt er blevet billigere på grund af konkurrence i markedet og ny lovgivning, så er et forbrugslån stadig ikke et decideret billigt lån. Hvis du kan, vil du sandsynligvis kunne få et billigere lån via en kassekredit i din bank eller lån hos familien, og derfor bør et forbrugslån altid være den sidste udvej, hvis du står og mangler penge

- For hurtig udbetaling

- Dette er en ulempe, som faktisk også er en fordel, for det kan også være FOR nemt at tage et forbrugslån. Forstil dig at du har set et nyt TV på tilbud, og det koster KUN 5.000, men du har ikke lige de 5.000 og kan ikke skaffe dem inden tilbuddet udløber. Her er det lidt for nemt at tage et forbrugslån og købe TV´et selvom du måske allerede har et TV og nødvendigvis ikke behøver et nyt lige nu. Et forbrugslån kan derfor være et farligt virkemiddel til, at du bruger penge, som du reelt set ikke har.

- Svært at gennemskue

- Selvom der er kommet ny lovgivning på markedet, kan det stadig være svært at gennemskue et forbrugslån, og hvad det reelt set kommer til at koste. Derfor må det også ugennemsigtighed også nævnes som en ulempe ved forbrugslån.

God video om forbrugslån

I videoen herunder fra rådtilpenge.dk får du et par rigtig gode og konkrete råd til, hvordan du bedre kan styre dit forbrug og evt. forbrugslån.

Hvad siger de nye regler, som forbrugslånudbyderne skal følge?

Som reaktion på de mange danskere, der har lidt under tårnhøje renteomkostninger ved forbrugslån og kviklån, vedtog regeringen i 2020 en ny lov om forbrugslån og kviklån. Det betyder, at et af disse lån nu ikke må have en ÅOP på over 35 %. Desuden er det blevet ulovligt at markedsføre kviklån med en ÅOP på over 25 %.

Derudover er der indført en grænse for, hvor meget du maksimalt kan komme til at betale for et kviklån eller forbrugslån. Denne grænse er på 100 % oveni lånets værdi. Endelig er det også blevet gjort ulovligt for lånudbydere at markedsføre kviklån i forbindelse med markedsføring af spiludbydere på TV.

Alle disse lånegrænser for ÅOP og samlet pris for et lån gælder også for lån mellem privatpersoner. Som privatperson må du altså heller ikke låne penge ud med en ÅOP på 35 % eller mere, ligesom den samlede betaling ikke må overstige 100 % oveni lånets værdi.

Disse regler trådte i kraft den 1. juli 2020, dog uden tilbagevirkende kraft. Hvis du har et lån, der er optaget inden denne dato, gælder de gamle regler altså stadig. Finanstilsynet er ansvarlige for at holde øje med, om lånudbyderne overholder de nye regler, og er klar til at sætte ind, hvis de skulle blive overskredet.

Forbrugslån med en medansøger – hvad er det?

Når du optager et forbrugslån, kan du vælge at gøre det sammen med en medansøger. Når du søger med en medansøger, vil I begge underskrive låneaftalen og dermed begge hæfte for lånet. Hvis den ene part ikke er i stand til at betale af på lånet, skal den anden part sørge for at overholde afdragene.

I de fleste tilfælde vil en medansøger være ansøgerens partner, men der er ikke noget krav om, at du skal dele adresse eller økonomi med din medansøger. Hvis du bor alene og er single, kan du altså sagtens søge om et lån sammen med en ven, bekendt eller et familiemedlem.

Husk dog, at både dig og din medansøger er ansvarlige for lånet. Derfor er det altid en god idé at aftale på forhånd, hvor meget I vil låne, og hvor høj den månedlige ydelse på lånet skal være.

Når du søger om et forbrugslån med en medansøger, er der nogle fordele, du kan drage nytte af. Når I begge hæfter for lånet, tager låneudbyderen nemlig højde for både din egen og din medansøgers økonomi tilsammen. Det betyder, at I ofte vil kunne låne flere penge, end hvis I søger alene.

Desuden vil I ofte kunne opnå en lavere rente på forbrugslånet, når I søger sammen. Det skyldes, at låneudbyderen løber en mindre risiko ved at udstede lånet, da I begge hæfter for det. Risikoen for, at I ikke kan betale af på lånet, er mindre, end hvis I søger hver for sig. Det betyder, at jeres kreditvurdering vil være bedre, og dermed vil renten også ofte være lavere.

Der er altså mange fordele ved at søge om et forbrugslån med en medansøger. Når det er sagt, så er det stadig vigtigt at være varsom og være klar over, hvad det betyder. Hvis din medansøger mister sit arbejde eller af andre årsager pludselig ikke er i stand til at overholde betalingerne, vil det være dit ansvar at træde til og få overholdt afdragsaftalen.

Forbrugslån til ferie – hvornår giver det mening?

Vi har alle brug for en ferie en gang imellem, men det kan ofte være en dyr fornøjelse at rejse til udlandet – især hvis du skal afsted i højsæsonen. Derfor er der mange, der optager forbrugslån til ferie for at få råd til at rejse og få nye oplevelser.

Inden du optager et forbrugslån til ferien, er det vigtigt, at du først lægger et budget for ferien, så du ved, hvor mange penge du regner med at bruge. Når du lægger budgettet, så vær realistisk, og sæt hellere tallene for højt end for lavt.

Ferier behøver ikke altid at være en virkelig dyr fornøjelse. Hvis du køber flybilletter og bestiller hotel i god tid i forvejen, eller hvis du rejser uden for højsæsonen, kan der være mange penge at spare. Derudover kan det ofte betale sig at flyve midt på ugen i stedet for i weekenderne, da der vil være mindre efterspørgsel efter flybilletter på disse dage.

Der er også ofte gode muligheder for at finde gode tilbud og kampagner, som kan give dig en ekstra god pris på rejsen. Hold løbende øje med gode priser og tilbud, og vær også åben for at tage nye steder hen, som du måske ikke havde overvejet i første omgang. På den måde har du bedre mulighed for at finde en billigere rejse.

Undervejs på ferien kan der også være mange penge at spare, hvis du f.eks. holder dig fra restauranter og butikker i de mest turistprægede områder. Naturoplevelser vil også ofte være billigere, end hvis du tager ind til byen for at opleve kulturen.

Hvis du er på jagt efter gode priser og træffer fornuftige valg i løbet af ferien, vil der måske ikke være behov for at optage et forbrugslån til ferien. Er der alligevel ikke plads i økonomien til at dække alle ferieudgifterne, kan et forbrugslån nogle gange være en god løsning.

Inden du optager et forbrugslån til ferien, er det dog vigtigt at læse alle lånevilkårene igennem, så du ved helt præcist, hvor meget det kommer til at koste. Overvej det nøje, og husk at inkludere renter og afdrag til forbrugslånet i det samlede feriebudget.

Hvad er forskellen på et forbrugslån og andre lån?

Et forbrugslån er, som navnet antyder, et lån til generelt forbrug. Når du optager et forbrugslån, er der ikke et krav om, at det skal bruges på noget bestemt. I stedet har du frihed til selv at styre, hvad pengene skal gå til. Det er dermed anderledes end f.eks. et billån eller et boliglån, da pengene her er øremærket til én specifik ting.

I forhold til mange andre lånetyper vil ansøgningsprocessen for et forbrugslån ofte være relativt kort. Du kan i mange tilfælde få svar på din ansøgning om et forbrugslån inden for få dage og have pengene til rådighed på din konto ganske hurtigt.

Forbrugslån sammenlignes ofte med kviklån. Ved kviklån er der dog ofte tale om lån af mindre beløb med en kortere løbetid, mens udbetalingen sker næsten med det samme. Forbrugslån benyttes typisk ved større lånebeløb, og løbetiden vil ofte være længere. Derudover har kviklån ofte en højere rente i forhold til forbrugslån. Generelt er det derfor både en billigere og mindre risikabel løsning at vælge et forbrugslån i forhold til et kviklån.

I forhold til et almindeligt banklån eller en kassekredit er forbrugslån dog væsentligt dyrere. Derfor bør et forbrugslån aldrig være den første løsning, du søger mod, når du lige står og mangler penge. Overvej om du kan låne penge hos familie eller venner, eller undersøg mulighederne for at oprette en kassekredit i banken. Her vil låneomkostningerne være væsentligt lavere end på et forbrugslån.

Skal jeg fortælle min bank, at jeg har et forbrugslån til?

Når du optager et forbrugslån, har det betydning for dine fremtidige lånemuligheder hos din bank. Det vil nemlig påvirke din kreditvurdering negativt, hvis du har stiftet gæld andre steder, da du dermed har større risiko for at ende som dårlig betaler. Det kan derfor være fristende at forsøge at holde det hemmeligt over for banken, når du optager et forbrugslån til.

Når du ansøger om et lån i banken, vil banken dog altid se på din årsopgørelse fra skat. Her vil det fremgå, hvor meget du har i gæld på nuværende tidspunkt. Derfor vil du ikke kunne gemme disse oplysninger for banken, når du ansøger om et nyt lån hos dem.

I stedet vil det altid være den bedste løsning at være åben over for din bank fra starten af. På den måde kan du også vise, at du er villig til at samarbejde og være åben omkring din økonomiske situation. Dette kan give banken mere tillid til dig og gøre hele samarbejdet mere gnidningsfrit.

Det kan også være en god idé at tage en snak med din bankrådgiver, inden du optager et nyt forbrugslån. Så kan du nemlig også få en idé om, hvilke konsekvenser det vil have for dig og dit forhold til banken, hvis du beslutter dig for at optage lånet. Uanset om du vælger at optage lånet eller ej, vil banken dog altid kunne finde oplysningerne om din gæld i din årsopgørelse.

Sådan fungerer Forbrugerfinans.dk

Forbrugerfinans indhenter manuelt priser på forbrugslån hos de enkelte udbydere. Vi gør det på den måde at vi besøger udbydernes sider og så sidder vi manuelt og tester hvad de enkelte lån koster. Så vi starter f.eks. med at sætte det beløb vi gerne vil låne til 10.000 og afbetalingstiden til 12 mdr. Herefter tjekker vi hvad de samlede kreditomkostninger bliver. Derefter hæver vi beløbet til 15.000 og fastholder de 12 mdr. og ser igen, hvad de samlede kreditomkostninger vil være.

Sådan fortsætter vi, indtil vi har et fuldt billede af alle lån fra 10.000 til 100.000 og med 12-72 måneders afbetaling hos alle udbydere. Dette er er stort arbejde, og der kan også ske fejl. Men det store arbejde kommer jer som forbruger til gode, da det betyder, at vi kan lave en funktion som den ovenfor, hvor man kan vælge det lån man gerne vil tage og få de præcise priser hos alle udbyderen.

Så det du skal gøre for at bruge for tjeneste er blot at vælge hvor meget du vil låne, og over hvor lang tid du vil afbetale det. Herefter viser vi dig, hvilke muligheder du har. Her gør vi også noget, som ingen andre gør, vi viser det nemlig visuelt på en graf, som du kan sortere, så du får de billigste forbrugslån først. Hvem der er billigst vises klart og tydeligt ved, at den med den mindste søjle (som angiver de samlede kreditomkostninger) har det billigste forbrugslån.

Her kan du så klikke på den givne søjle og herfra klikke videre ind til udbyderen, der udbyder lånet. Dette er en helt unik og visuel måde at sammenligne lån på, og vi håber at det kommer mange forbrugere til gode, da det klart og tydeligt viser, hvor man kan låne billigst.

Hvis du vælger at tage et låne hos en af den viste udbydere, så får vi en kommission fra udbyderen som en slags tak for at vi har henvist en lånetager til dem.

Vi håber du kan bruges vores tjeneste, og at den har hjulpet dig til at finde det billigste forbrugslån.